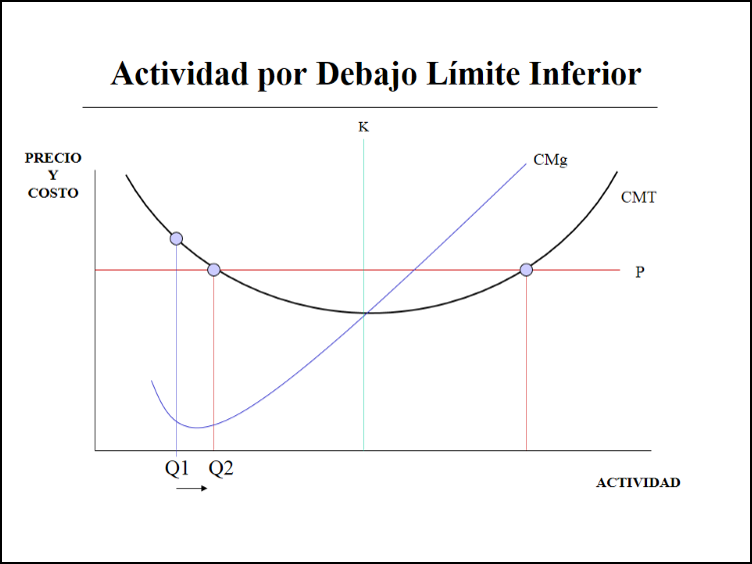

Si una empresa con una estructura

de costos como la de la gráfica se ubica en el nivel de actividad Q1, la misma

está destruyendo valor, ya que está asignando los recursos de manera

ineficiente, al emplear un volumen desproporcionadamente grande de recursos

fijos con relación a los recursos variables utilizados. Su costo medio total es

mayor al precio promedio de venta de sus bienes y servicios, incurriendo en una

pérdida económica. Podemos decir que esta empresa se encuentra en una posición

no competitiva.

Esta posición se alcanza cuando la elasticidad costo es menor a la unidad, el costo variable medio es menor al precio promedio, el costo medio total es mayor al precio, el costo marginal es menor al precio promedio y el punto de equilibrio es mayor que el nivel de actividad.

K< 1, CVM< P, CMT> P, CMg < P, Pe > Q

Para evitar verse desplazada del mercado, la empresa debe ganar ventaja competitiva, lo que puede hacer de dos maneras:

1) En el corto plazo: aumentando el empleo de recursos variables y por ende el nivel de actividad hasta situarse al menos en el punto de equilibrio Q2, donde cubre todos sus costos.

Esta posición se alcanza cuando la elasticidad costo es menor a la unidad, el costo variable medio es menor al precio promedio, el costo medio total es mayor al precio, el costo marginal es menor al precio promedio y el punto de equilibrio es mayor que el nivel de actividad.

K< 1, CVM< P, CMT> P, CMg < P, Pe > Q

Para evitar verse desplazada del mercado, la empresa debe ganar ventaja competitiva, lo que puede hacer de dos maneras:

1) En el corto plazo: aumentando el empleo de recursos variables y por ende el nivel de actividad hasta situarse al menos en el punto de equilibrio Q2, donde cubre todos sus costos.

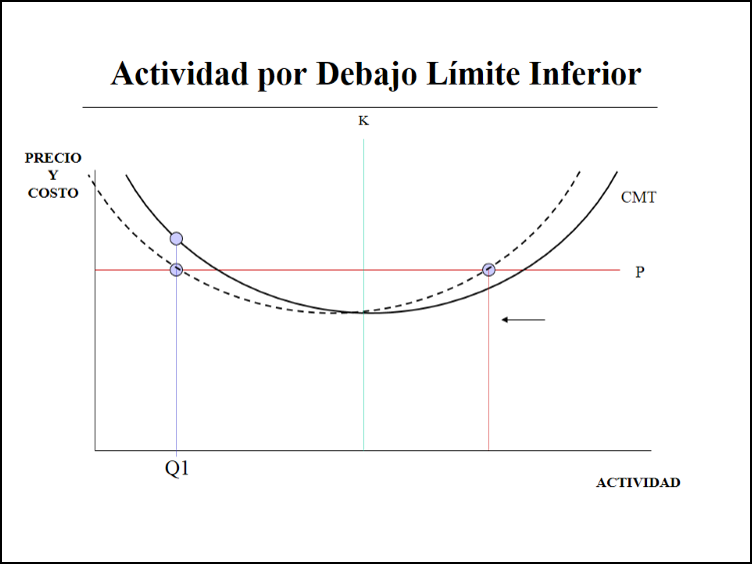

2) En el largo plazo:

desincorporando capital fijo, es decir aquellos activos asociados a actividades

cuyo rendimiento sea inferior al costo ponderado del capital, provocando un

desplazamiento de la curva de costo medio total hacia la izquierda, por lo menos

hasta que intercepte la línea de precio al nivel de actividad Q1, donde

cubriría todos sus costos.

En la gráfica pueden observar el efecto de la desincorporación de activos, al desplazar la curva de costo medio total hacia la izquierda, y por consiguiente se desplaza el espacio de adición de valor, el cual se alcanza a un nivel de actividad menor.

En la gráfica pueden observar el efecto de la desincorporación de activos, al desplazar la curva de costo medio total hacia la izquierda, y por consiguiente se desplaza el espacio de adición de valor, el cual se alcanza a un nivel de actividad menor.