Análisis Financiero Vs. Análisis Microeconómico

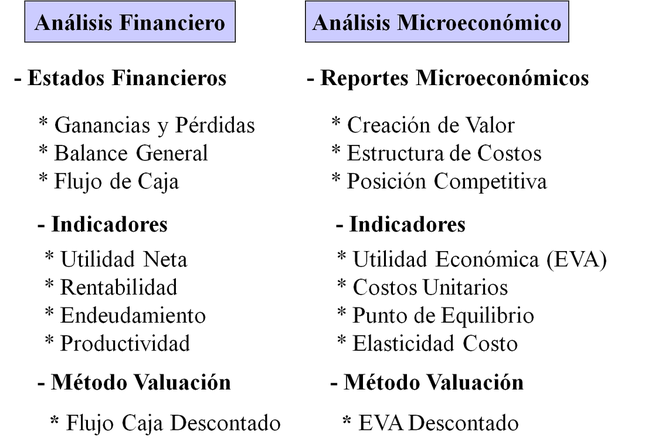

Tanto el análisis financiero como el análisis microeconómico aplicado son disciplinas profesionales mediante las cuales evaluamos la situación financiera y económica de un negocio. Ambas disciplinas obtienen los datos necesarios para poder arribar a conclusiones útiles, de los Estados Financieros provenientes de la Contabilidad, el método universal para registrar las transacciones económicas de los negocios.

Aunque son independientes y completamente diferentes el uno del otro, se complementan y unidos proveen a la gerencia con la información más confiable, precisa y oportuna para evaluar el desempeño y apoyar la toma de decisiones empresariales.

Matemáticamente, el Análisis Financiero se basa en la ecuación contable a partir de la cual se formulan los Estados Financieros y se determinan los diversos índices financieros:

Activo = Pasivo + Capital

mientras que el Análisis Microeconómico (aplicado) se basa en la ecuación del beneficio económico a partir de la cual se formulan los reportes microeconómicos y se despejan los indicadores microeconómicos:

Be = Ingreso - Costo Variable - Costo Fijo

El objetivo final del análisis financiero y del análisis microeconómico es el mismo: determinar si un negocio crea utilidad para el cliente, valor para los accionistas y riqueza para la sociedad, es decir si logra producir un excedente económico que incremente el valor de la inversión realizada. Solo que llegan a este conocimiento por diferentes vías. El análisis financiero determina el valor creado mediante el Flujo de Caja Libre (FCF) y el análisis microeconómico mediante el Valor Económico Agregado (EVA). En este sitio web aprenderá a distinguir la diferencia entre ambas disciplinas la cual consiste fundamentalmente en el método de valuación y en la formulación de los índices o indicadores.

Aunque son independientes y completamente diferentes el uno del otro, se complementan y unidos proveen a la gerencia con la información más confiable, precisa y oportuna para evaluar el desempeño y apoyar la toma de decisiones empresariales.

Matemáticamente, el Análisis Financiero se basa en la ecuación contable a partir de la cual se formulan los Estados Financieros y se determinan los diversos índices financieros:

Activo = Pasivo + Capital

mientras que el Análisis Microeconómico (aplicado) se basa en la ecuación del beneficio económico a partir de la cual se formulan los reportes microeconómicos y se despejan los indicadores microeconómicos:

Be = Ingreso - Costo Variable - Costo Fijo

El objetivo final del análisis financiero y del análisis microeconómico es el mismo: determinar si un negocio crea utilidad para el cliente, valor para los accionistas y riqueza para la sociedad, es decir si logra producir un excedente económico que incremente el valor de la inversión realizada. Solo que llegan a este conocimiento por diferentes vías. El análisis financiero determina el valor creado mediante el Flujo de Caja Libre (FCF) y el análisis microeconómico mediante el Valor Económico Agregado (EVA). En este sitio web aprenderá a distinguir la diferencia entre ambas disciplinas la cual consiste fundamentalmente en el método de valuación y en la formulación de los índices o indicadores.