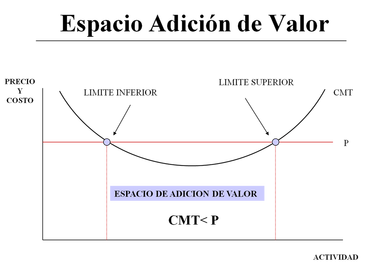

El Espacio de Adición de Valor

El espacio de adición de valor es el intervalo de actividad dentro del cual la empresa crea valor, se ubica entre los dos puntos de equilibrio donde seinterceptan la línea de precio con el costo medio total.

El espacio de adición de valor define los límites de la producción económica racional, es decir el nivel de actividad a partir del cual se comienza a añadir valor (límite inferior o punto de equilibrio inferior)

y el nivel de actividad a partir del cual se comienza a destruir valor (límite superior o punto de equilibrio superior).

El espacio de adición de valor define los límites de la producción económica racional, es decir el nivel de actividad a partir del cual se comienza a añadir valor (límite inferior o punto de equilibrio inferior)

y el nivel de actividad a partir del cual se comienza a destruir valor (límite superior o punto de equilibrio superior).

Cuando

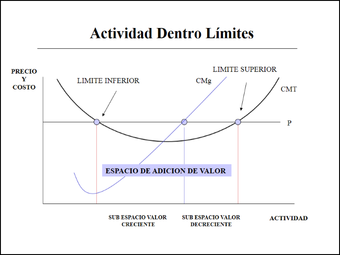

el nivel de actividad de la empresa se ubica dentro de los límites inferior y

superior, decimos que la empresa se encuentra en una posición competitiva, ya

que está situada dentro del espacio de adición de valor, por lo que está

asignando los recursos eficientemente.

El espacio de adición de valor se divide a su vez en dos sub espacios; el sub espacio de valor creciente y el sub espacio de valor decreciente.

El espacio de adición de valor se divide a su vez en dos sub espacios; el sub espacio de valor creciente y el sub espacio de valor decreciente.

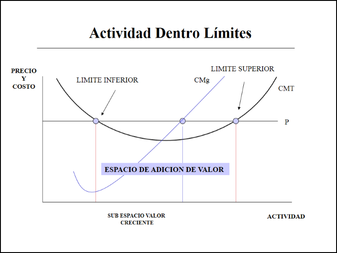

El

sub espacio de valor creciente se encuentra entre el límite inferior y

el punto donde se intercepta la curva de costo marginal con la línea de precio.

Si el nivel de actividad de la empresa alcanza a este sub espacio, la misma no solo crea valor, sino que su ventaja competitiva le permite en el corto plazo, seguir expandiendo sus actividades sin invertir capital fijo adicional y aumentar el valor añadido hasta el nivel de actividad en que su costo marginal iguale al precio, donde el beneficio económico llega al máximo.

Si el nivel de actividad de la empresa alcanza a este sub espacio, la misma no solo crea valor, sino que su ventaja competitiva le permite en el corto plazo, seguir expandiendo sus actividades sin invertir capital fijo adicional y aumentar el valor añadido hasta el nivel de actividad en que su costo marginal iguale al precio, donde el beneficio económico llega al máximo.

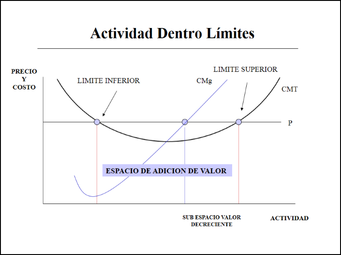

El sub

espacio de valor decreciente se encuentra entre el punto donde se

intercepta la curva de costo marginal y la línea de precio, y el límite

superior. Si el nivel de actividad de la empresa se ubica en este sub espacio,

significa que si bien la empresa crea valor, la misma está perdiendo ventaja

competitiva, ya que la expansión de sus actividades en el corto plazo le

acarrearía una menor creación de valor. Para expandir sus actividades sin

perder valor, deberá invertir capital fijo adicional en proyectos con

rendimiento superior al costo del capital.