Una empresa puede perder en un

momento dado su espacio de adición de valor, como consecuencia de una

significativa baja en el precio, por efecto de cambios desfavorables en las

fuerzas del mercado. Hay tres posiciones que pueden alcanzarse por debajo del

costo medio mínimo, las cuales se distinguen por el valor de la elasticidad

costo.

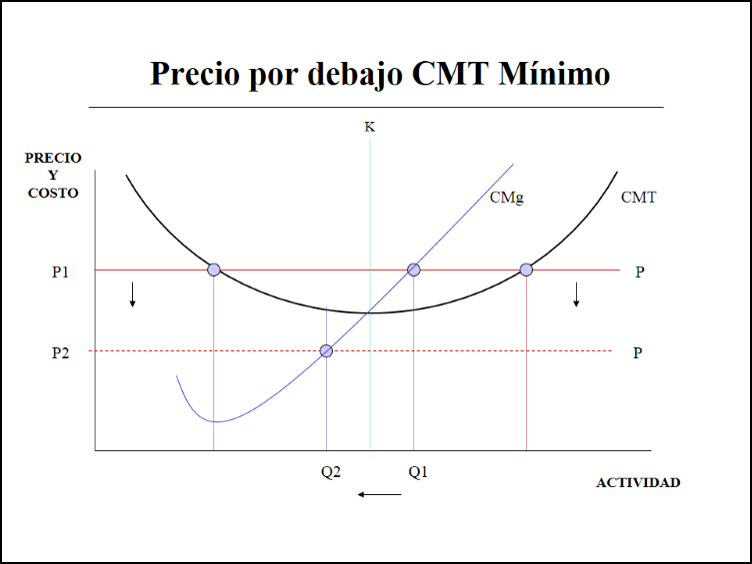

Si una empresa con una elasticidad costo K>1 y un nivel de actividad Q1 enfrenta una caída del precio de P1 A P2, ha perdido su espacio de adición de valor, y por lo tanto ha dejado de ser competitiva aunque contablemente experimente una ganancia, al tener que colocar su producción a un precio inferior a su costo medio total. La misma no puede alcanzar el punto de equilibrio en el corto plazo porque su costo mínimo aún supera el precio promedio, por lo que deberá en el corto plazo, disminuir su nivel de actividad hasta Q2 donde el costo marginal iguala al nuevo precio de mercado, donde incurre en una pérdida mínima, y en el largo plazo, debe aplicar una profunda reestructuración de sus costos fijos y variables, esperar a que los precios suban, o simplemente abandonar la actividad.

Si una empresa con una elasticidad costo K>1 y un nivel de actividad Q1 enfrenta una caída del precio de P1 A P2, ha perdido su espacio de adición de valor, y por lo tanto ha dejado de ser competitiva aunque contablemente experimente una ganancia, al tener que colocar su producción a un precio inferior a su costo medio total. La misma no puede alcanzar el punto de equilibrio en el corto plazo porque su costo mínimo aún supera el precio promedio, por lo que deberá en el corto plazo, disminuir su nivel de actividad hasta Q2 donde el costo marginal iguala al nuevo precio de mercado, donde incurre en una pérdida mínima, y en el largo plazo, debe aplicar una profunda reestructuración de sus costos fijos y variables, esperar a que los precios suban, o simplemente abandonar la actividad.

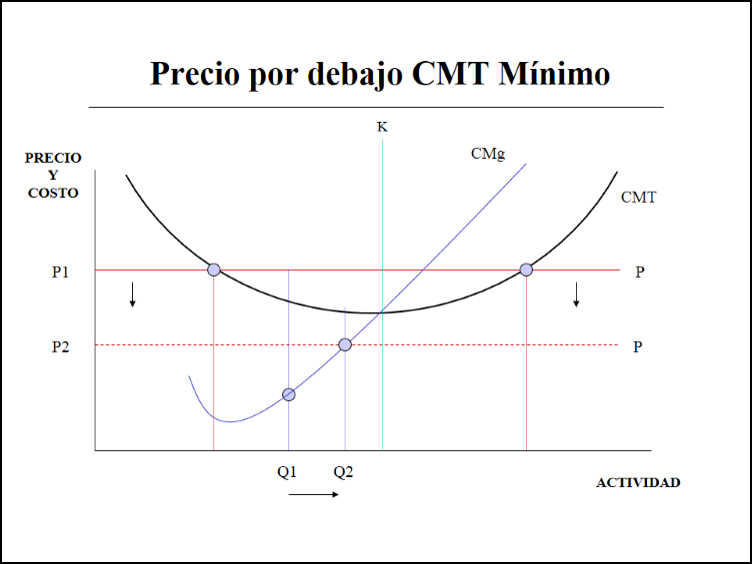

Si una empresa con una elasticidad

costo K < 1 y un nivel de actividad Q1 enfrenta una caída del precio de P1 A

P2, ha perdido su espacio de adición de valor, y por lo tanto ha dejado de ser

competitiva aunque contablemente experimente una ganancia, al tener que colocar

su producción a un precio inferior a su costo medio total. La misma no puede

alcanzar el punto de equilibrio en el corto plazo porque su costo mínimo aún

supera el precio promedio, por lo que deberá en el corto plazo, aumentar su

nivel de actividad hasta Q2 donde el costo marginal iguala al nuevo precio de

mercado, donde incurre en una pérdida mínima, y en el largo plazo, debe aplicar

una profunda reestructuración de sus costos fijos y variables, esperar a que

los precios suban, o simplemente abandonar la actividad.

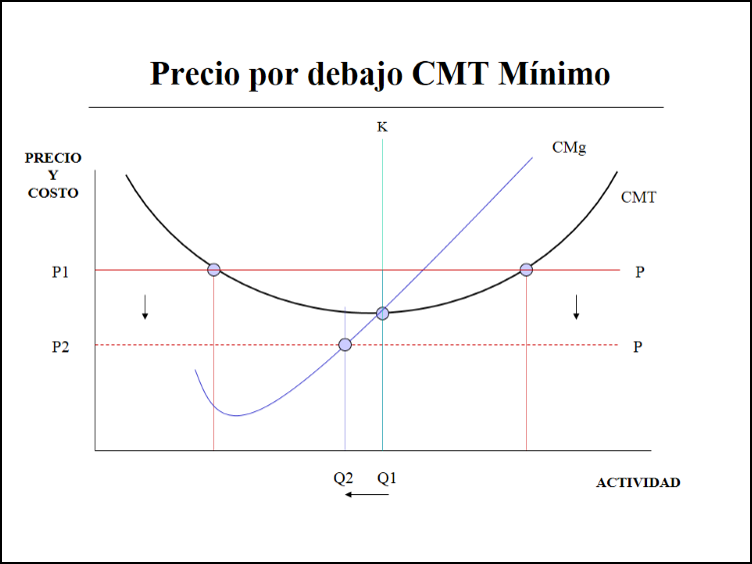

Si una empresa con una elasticidad

costo K=1 y un nivel de actividad Q1 enfrenta una caída del precio de P1 A P2,

ha perdido su espacio de adición de valor, y por lo tanto ha dejado de ser

competitiva aunque contablemente experimente una ganancia, al tener que colocar

su producción a un precio inferior a su costo medio total. La misma no puede

alcanzar el punto de equilibrio en el corto plazo porque su costo mínimo aún

supera el precio promedio, por lo que deberá en el corto plazo, disminuir su

nivel de actividad hasta Q1 donde el costo marginal iguala al nuevo precio de

mercado, donde incurre en una pérdida mínima, y en el largo plazo, debe aplicar

una profunda reestructuración de sus costos fijos y variables, esperar a que

los precios suban, o simplemente abandonar la actividad.